Même avec les meilleures intentions du monde, il nous arrive à tous de faire des erreurs financières et dans la gestion de budget. On sous-estime un achat, on oublie un prélèvement, on cède à une envie passagère… et hop, le budget dérape sans qu’on sache vraiment pourquoi. Entre crédits pas toujours bien maîtrisés, dépenses coup de tête ou simple manque d’organisation, il est facile de tomber dans certains pièges. Mais la bonne nouvelle, c’est que tout cela peut se corriger avec un peu de méthode, et surtout : sans se prendre la tête.

Dans cet article, je vous propose qu’on prenne un moment pour décortiquer ensemble les 10 erreurs financières les plus fréquentes qui nuisent à une bonne gestion de budget. Pas de jargon compliqué, juste des exemples concrets et des conseils simples à appliquer au quotidien. Le but n’est pas de vous faire culpabiliser, mais de vous aider à y voir plus clair, et à reprendre la main sur votre argent… en douceur.

Que vous découvriez tout juste le monde des finances personnelles ou que vous cherchiez à mieux gérer votre argent et améliorer vos finances, ces astuces vous aideront à poser les bases d’une gestion de votre budget plus efficace. Elles vous aideront à poser des bases solides, sans pression, et à avancer à votre rythme.

Alors, prêts à faire le point tranquillement ? C’est parti !

Sommaire :

1. Ignorer son budget : la racine de toutes les erreurs financières

Ne pas établir de budget revient à naviguer sans boussole. Beaucoup pensent à tort qu’ils peuvent gérer leur budget « au feeling ». Pourtant, sans vision claire des entrées et sorties d’argent, les mauvaises surprises sont inévitables. C’est souvent lorsqu’un imprévu surgit (une panne de voiture, une facture oubliée) qu’on se rend compte qu’on n’a aucune marge de manœuvre.

Pourquoi c’est un piège :

- Vous dépensez plus que ce que vous gagnez sans vous en rendre compte.

- Vous perdez le contrôle de vos finances.

- Vous ne savez pas où part votre argent chaque mois.

Comment éviter ça ?

- Créez un budget simple avec ce guide en 30 minutes.

- Utilisez des outils comme Google Sheets, ou même une feuille et un stylo pour commencer. Cela vous permettra d’avoir une vision plus claire et visuelle de vos finances, et de renforcer votre gestion de budget au quotidien.

- Mettez à jour votre budget au moins une fois par semaine pour suivre vos dépenses en temps réel.

Un bon budget n’est pas rigide : il est là pour vous aider à atteindre vos objectifs, pas pour vous frustrer. Il doit s’adapter à votre mode de vie. Pensez-y comme à un GPS : il vous guide, mais vous restez au volant. C’est un outil essentiel pour gérer son budget efficacement et plus vous l’utiliserez, plus cela deviendra naturel !

📌 À retenir

Un budget, ce n’est pas une punition : c’est une boussole. Même imparfait, il vous donne une vision, une direction, un cap. Commencez simple… et ajustez au fil du temps pour améliorer votre gestion de budget.

2. Sous-estimer les petites dépenses quotidiennes

Un repas livré par ci, un abonnement en ligne oublié par là… ces petites dépenses, cumulées, grignotent votre budget sans que vous en ayez conscience. Ce sont ces « fuites invisibles » qui font que la fin de mois arrive toujours trop tôt.

Exemple : 3 € de café par jour = 90 € par mois = 1 080 € par an ! Et cela ne compte pas les snacks, les repas en livraison, ou les achats « plaisir » qui n’étaient pas prévus.

Comment éviter ça ?

- La mise en place d’un budget fiable, assaisonné d’un peu de discipline permet de mettre ses dépenses en évidence

- Supprimez ou remplacez les habitudes coûteuses : préparez votre café à la maison, regroupez vos abonnements, établissez une liste avant de faire les courses.

- Visualisez vos petites dépenses en coût annuel comme dans l’exemple : cela permet de mieux en percevoir l’impact réel sur vos finances.

🔍 Exercice rapide

Prenez 5 minutes pour noter toutes vos petites dépenses d’hier (ou avant-hier bien sûr, vous m’avez compris ! 😉). Snacks, café, parking, livraison ? Additionnez-les, puis multipliez le résultat par 30 pour estimer leur poids mensuel !

Cet exercice met en évidence le poids des petites dépenses par carte que l’on considère souvent comme “accessoire”, sans impact sur notre budget. Alors, surpris du résultat ?

Il ne s’agit pas de bannir tout plaisir, mais plutôt d’apprendre à mieux doser. Se faire plaisir, oui, mais sans que cela pèse sur le reste du mois. En étant un peu plus attentif à ces petites dépenses qui passent souvent inaperçues, vous pourrez continuer à profiter tout en gardant votre budget en équilibre, et en développant une gestion de budget plus consciente. Enfin, si vous cherchez une méthode simple et rapide pour suivre vos dépenses sans y passer vos soirées, allez jeter un œil à notre article sur le sujet.

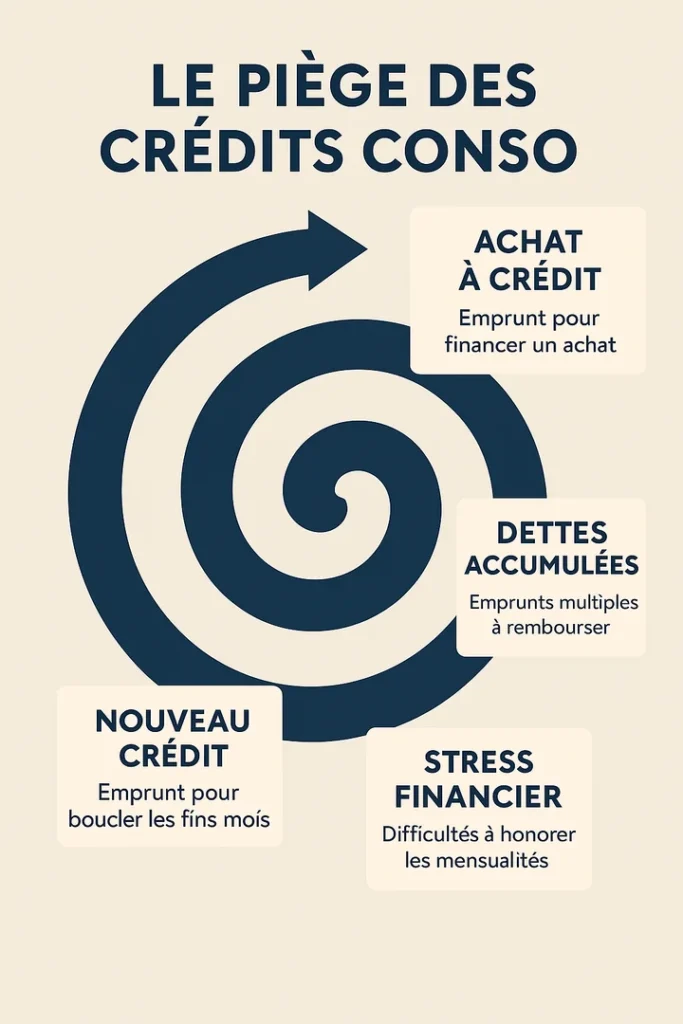

3. Utiliser le crédit à la consommation comme solution de secours

Prendre un crédit pour couvrir ses dépenses courantes est un vrai signal d’alarme. Cela signifie que votre budget ne vous permet pas de faire face à votre vie quotidienne, ce qui est un signe clair que vous vivez au-dessus de vos moyens. Le crédit peut sembler une bouée de sauvetage pratique, mais il agit souvent comme un piège dans la gestion de budget : plus vous l’utilisez, plus vous vous éloignez de l’équilibre financier. Les mensualités s’ajoutent les unes aux autres, les intérêts grignotent vos revenus, et votre capacité à épargner fond comme neige au soleil. À terme, cela peut créer une dépendance au crédit, où vous financez le mois suivant avec l’argent que vous n’avez pas encore gagné.

Risques :

- Paiement d’intérêts élevés qui alourdissent les remboursements.

- Accumulation de dettes et effet boule de neige.

- Dépendance psychologique au crédit : on finit par penser qu’il est normal de vivre à crédit.

Comment éviter ça ?

- Créez un fonds d’urgence (2 à 3 mois de salaire) pour faire face aux imprévus.

- Utilisez le crédit uniquement pour financer des projets qui développent votre patrimoine.

- Si vous avez déjà plusieurs crédits, envisagez un rachat de crédit pour simplifier votre situation.

Par ailleurs, je veux ajouter que le crédit à la consommation n’est pas le seul piège à éviter. Les avances sur salaire demandées à votre employeur, les chèques reportés dans certaines enseignes ou encore les paiements fractionnés proposés en ligne peuvent sembler pratiques… mais ils s’apparentent eux aussi à des formes de crédits à la consommation. Utilisés régulièrement, ils entretiennent un cercle vicieux où vous vivez constamment à crédit, en retard d’un mois (ou plus !) sur vos finances.

Cela dit, il est important de nuancer. Le crédit, bien utilisé, est aussi un outil puissant. Lorsqu’il est investi dans l’achat d’actifs, comme l’immobilier locatif ou le développement d’une activité professionnelle, il devient un levier. C’est ce que l’on appelle « l’effet de levier bancaire » et cela permet de faire travailler l’argent de la banque pour vous, afin de générer des revenus futurs. L’essentiel, c’est de distinguer un crédit qui appauvrit d’un crédit qui enrichit.

📌 À retenir

Un crédit sain vous enrichit car il finance l’achat d’actifs financiers (achat immobilier, projet pro). Un crédit toxique vous appauvrit car il finance l’achat de passifs financiers (dépenses courantes, achats impulsifs). Il est important d’apprendre à faire la différence entre ces deux classes d’achats pour éviter de faire de mauvais choix financiers.

4. Ne pas planifier les dépenses irrégulières

Les impôts, les factures annuelles (comme les régularisations EDF), les cadeaux… Ce sont des dépenses prévisibles mais souvent oubliées. Elles ne figurent pas dans le budget mensuel, mais elles reviennent chaque année, et souvent de façon imprévisible. Le danger, c’est qu’elles déséquilibrent brutalement vos finances, surtout quand elles tombent toutes en même temps.

Conséquences : Cela peut entraîner un endettement temporaire, un découvert bancaire, et beaucoup de stress face à l’imprévu. En plus de perturber votre sérénité, ces situations viennent déséquilibrer le budget sur plusieurs mois, vous forçant parfois à puiser dans votre épargne ou à recourir à des crédits de secours.

Solutions :

- Créez une petite liste appelée « dépenses annuelles » et enregistrez-y toutes les dépenses ponctuelles prévisibles dans l’année avec la date à laquelle elle arrivera. Ensuite, entrez simplement ces dépenses dans votre Budget mensuel pour qu’elle ne soit plus une surprise !

- Vous pouvez aussi envisager de diviser par 12 le montant total de ces dépenses annuelles et les mettre de côté chaque mois sur un compte séparé. Ainsi, vous anticipez ces dépenses en les payant un peu toute l’année plutôt qu’en une seule fois, bien souvent au pire moment.

Anticiper, c’est éviter de réagir dans l’urgence… et donc faire de meilleurs choix financiers. Anticiper l’intégralité des dépenses n’est pas forcément facile, surtout si on essaie de se projeter sur une année complète ! Si vous vous sentez démunis face à cette tâche, on va vous aider à y voir plus clair dans notre article dédié à l’anticipation des dépenses.

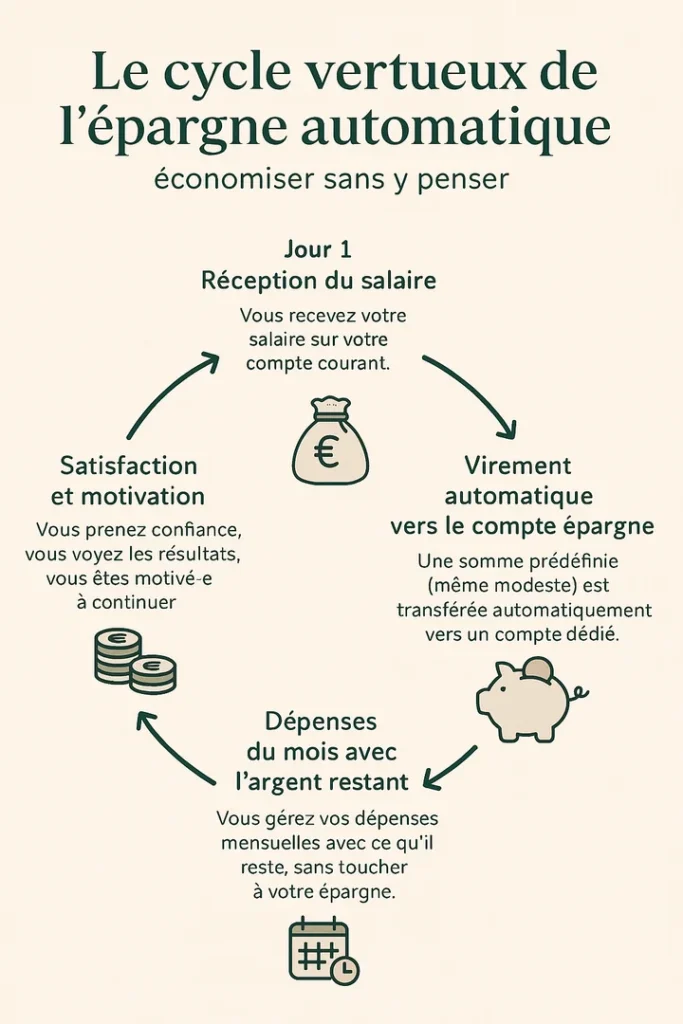

5. Ne pas avoir d’épargne automatique

Épargner, ce n’est pas quelque chose d’inné mais c’est nécessaire pour affronter la vie avec sérénité. Le problème c’est… comment faire ? Si vous ne savez pas comment épargner efficacement, voilà déjà un premier conseil primordial : l’épargne manuelle repose sur votre discipline, quand l’épargne automatique repose sur un système. Reporter systématiquement l’épargne à la fin du mois revient à espérer qu’il restera quelque chose. Mauvaise nouvelle : il ne reste souvent rien.

Comment éviter ce piège ?

- Mettez en place des virements automatiques dès réception de votre salaire, même pour de petites sommes.

- Payez tout ce que vous pouvez payer dès réception de la paie puis faites un virement d’épargne raisonnable, maintenant vous pouvez commencer le mois plus sereinement !

- Suivez notre guide rempli de stratégies pour épargner sans effort.

Même 20 € par mois peuvent faire une réelle différence sur le long terme, surtout si cette somme est mise de côté automatiquement, sans avoir à y penser. L’important, c’est la régularité plus que le montant. Et au-delà de l’aspect purement financier, réussir à épargner chaque mois a aussi un impact très positif sur la psychologie. Cela donne un sentiment de maîtrise, renforce la confiance en soi, et alimente un cercle vertueux : plus vous voyez votre épargne grandir, plus vous avez envie de continuer. C’est une habitude simple qui peut améliorer vos finances personnelles, transformer votre rapport à l’argent, et qui joue un rôle central dans votre gestion de budget sur le long terme.

🔍 Exercice rapide

Répondez honnêtement à cette question :

Combien aurais-je épargné ces 6 derniers mois si, dès la réception de mon salaire, j’avais mis de côté l’équivalent d’un restaurant ou d’un autre plaisir non indispensable ?

Faites le calcul. Le résultat pourrait bien vous surprendre… et vous motiver à commencer une épargne automatique !

6. Vivre au-dessus de ses moyens

C’est l’une des erreurs les plus répandues, mais aussi l’une des plus sournoises : vivre au-dessus de ses moyens. Cela peut sembler anodin au début, mais sur le long terme, c’est un schéma qui vous empêche d’avancer financièrement. Cette situation se manifeste souvent par des décisions prises sous l’influence du confort immédiat ou de la pression sociale.

Voici quelques exemples typiques que j’ai souvent observés lors de mes accompagnements en finances personnelles :

- Acheter une voiture à crédit alors qu’elle dépasse largement votre budget.

- Multiplier les sorties, restos ou loisirs coûteux alors que vos finances sont déjà serrées.

- Choisir un logement trop cher, dont le loyer brûle déjà une grande partie de vos revenus mensuels.

- Vouloir tout avoir tout de suite : meubles flambant neufs, dernier smartphone, électroménager haut de gamme, voyages à crédit…

Ces comportements, même s’ils procurent un plaisir immédiat, s’accumulent et pèsent lourd sur le budget. Ils conduisent souvent à vivre en permanence à découvert ou à recourir à des crédits pour combler les trous, ce qui fragilise toute stabilité financière sur le long terme.

Sans aller jusqu’à se priver ou s’empêcher de vivre, il faut parfois apprendre à différer un plaisir pour pouvoir s’offrir encore mieux plus tard. Par exemple, épargner l’argent d’un achat non essentiel et l’investir (dans l’immobilier, la bourse ou un projet personnel) peut, à terme, générer des revenus et renforcer votre stabilité.

Solution :

- Adaptez votre mode de vie à vos revenus réels, pas à vos envies ou à la pression sociale.

- Apprenez à dépenser intelligemment.

- Fixez des priorités : vaut-il mieux un smartphone dernier cri ou partir une semaine en vacances ? Si vous êtes capable de choisir pendant quelques années, peut-être qu’ensuite, vous pourrez vous payer les deux !

Maîtriser son train de vie n’est pas un sacrifice, c’est une stratégie de liberté financière. En repoussant certaines gratifications, vous vous construisez une tranquillité qui vous permettra, plus tard, de vous faire plaisir sans stress grâce à une gestion de budget alignée avec vos priorités.

7. Faire des achats impulsifs

L’achat plaisir est un véritable piège émotionnel. Vous passez devant une vitrine, vous voyez une promotion en ligne ou vous avez simplement eu une journée difficile… et vous voilà en train d’acheter quelque chose que vous n’aviez pas prévu. Ces achats non planifiés ruinent un budget bien établi, surtout quand ils deviennent récurrents. Le pire, c’est que bien souvent, ces achats ne vous comblent pas du tout. Au contraire, ils alimentent un besoin d’avoir tout tout de suite et vous donnent envie de recommencer.

Comment les éviter ?

- Appliquez la règle des 24h : attendez une journée avant d’acheter un objet non essentiel.

- Évitez les situations tentatrices : sites e-commerce, newsletters de promotions, magasins en période de soldes.

- Préparez une liste précise avant chaque sortie shopping ou commande en ligne.

Créez aussi une « wishlist » : si un achat vous fait vraiment envie, notez-le, et revenez-y dans quelques jours ou même semaines. Vous serez surpris du nombre d’envies qui disparaissent naturellement.

8. Ne pas suivre ses dépenses régulièrement

Faire un budget, c’est bien. Le mettre à jour, c’est indispensable. Beaucoup de personnes créent un budget en début de mois, mais ne prennent plus le temps de suivre leurs dépenses. Résultat : elles ne savent plus si elles respectent leurs limites, ni où elles en sont durant le mois.

Lorsque l’on commence à suivre son budget grâce à un outil comme notre Budget Mensuel Classique, on se lance pleins de bonnes volonté et on établit un budget précis et efficace. Puis après quelques jours, on oublie de faire une mise à jour de ce budget et de ce qui a été dépensé, et finalement on perd le fil et on se démotive. Tenir son budget au fil du mois est indispensable pour que son utilité soit effective sur le long terme. Sans ce suivi et malgré toute la bonne volonté du monde, vous aurez forcément du mal à reprendre complètement en main vos finances.

Les bons réflexes à adopter :

- Réservez 10 minutes tous les 3 ou 4 jours pour faire un point rapide sur votre budget.

- Utilisez un outil simple et visuel comme nos Budgets mensuels ou même une feuille de papier.

- Catégorisez vos dépenses pour repérer facilement les postes à surveiller.

Le suivi des dépenses est au cœur de la gestion de votre budget : sans lui, vous risquez de vous perdre. Il vous permet de garder le cap au quotidien, d’éviter les mauvaises surprises et d’ajuster votre trajectoire en cours de route. C’est grâce à ce suivi que vous pouvez identifier les postes où vous dépensez trop, corriger vos écarts et progresser vers vos objectifs. Sans cette visibilité régulière, votre budget reste théorique… et vos efforts risquent de ne pas porter leurs fruits.

📊 Conseil express

Le suivi de budget n’est pas l’activité la plus fun, il faut donc là aussi essayer de l’automatiser pour s’y tenir. Choisissez deux moments dans la semaine où vous savez que vous pourrez vous pencher dessus (les lundi soir et jeudi soir par exemple semble bien), et faites un point. Cela vous permettra de vous rendre compte si votre budget sort de ce qui était prévu.

9. Repousser les décisions financières importantes

« J’y penserai plus tard », « Ce n’est pas urgent », « Je verrai ça après les vacances »… Voilà des phrases que nous avons tous prononcées. Pourtant, chaque mois de retard dans la mise en place de bonnes pratiques financières peut coûter cher sur le long terme. Et puis surtout, entre nous, quand on commence à prononcer ces phrases, c’est qu’on a pas vraiment l’intention de le faire !

Si vous vous reconnaissez parmi certains de ces exemples, vous avez sûrement repoussé trop longtemps :

- Remettre à plus tard la résiliation ou le changement d’un abonnement.

- Ne pas prendre le temps de comparer ses contrats d’assurance.

- Repousser ses déclarations auprès des impôts ou de sa banque.

- Ne pas revoir ses mensualités de prêt alors qu’on pourrait renégocier.

- Reporter l’ouverture d’un livret d’épargne pour créer un fonds d’urgence.

- Ne pas organiser ses papiers administratifs qui peuvent avoir un impact financier, comme le paiement d’une amende oubliée.

La solution ?

- Faites le point sur vos obligations financières une fois par mois par exemple, vérifiez si des sujets doivent être traités et lancer les actions nécessaires.

- Utilisez des rappels dans votre agenda pour ne pas repousser indéfiniment.

- Si votre Budget mensuel est bien fait, ce genre de problèmes devraient rapidement être mis en évidence.

Il est important de ne pas éternellement remettre à demain les décisions financières, qu’elles soient petites ou plus importantes. Sinon, vous risquez de perdre de plus en plus d’argent au fil des reports et de retarder vos objectifs comme l’épargne ou les investissements.

🔍 Exercice rapide

Prenez votre téléphone et notez immédiatement dans votre calendrier (ou avec des alarmes) les problèmes que vous repoussez durant la semaine à venir. Notez ce que vous devez faire pour résoudre le problème et quand l’alarme sonnera, résolvez ce problème !

Encore mieux, si vous pensez à des problèmes que vous pouvez résoudre dès maintenant, faites une pause dans votre lecture et n’attendez pas plus longtemps !

Si vous ne voyez pas quels problèmes vous pourriez avoir à résoudre, soit c’est parfait et je vous félicite, soit vous pouvez relire la liste au début de ce paragraphe pour vous aider.

10. Ne pas se former financièrement

L’éducation financière est indispensable pour mieux gérer son argent et enclencher un vrai changement personnel. Pourtant, elle est largement absente du parcours scolaire traditionnel, et encore plus chez nous en France ! Beaucoup de jeunes adultes se retrouvent livrés à eux-mêmes, sans repères ni méthodologie. C’est principalement pour cette raison qu’Organised Oasis a été créée, accompagner ceux qui ne l’ont pas été vers un avenir financier plus sain et serein.

Pourquoi c’est crucial :

- Comprendre les bases permet de faire de meilleurs choix au quotidien.

- Cela renforce votre confiance face à des décisions importantes (achat immobilier, placements, fiscalité).

- Cela vous protège des arnaques et des produits financiers inadaptés.

- Cela vous pousse doucement vers le contrôle total de vos finances et de votre vie.

Comment se former ?

- Lisez des ressources fiables comme cet article sur l’éducation financière. (😇)

- Suivez des comptes de vulgarisation sur les réseaux sociaux (à condition qu’ils soient sérieux).

- Lisez des livres, sur les finances personnelles si le cœur vous en dit, mais aussi sur d’autres sujets. Cela vous aidera à développer votre sens critique et votre facilité à prendre des décisions.

Se former, c’est reprendre le pouvoir sur son argent. C’est aussi affûter son esprit critique, apprendre à poser les bonnes questions et ne plus se faire balader par les discours commerciaux ou les choix par défaut. La lecture régulière de contenus fiables, la curiosité pour les mécanismes économiques et la compréhension des bases de l’investissement sont autant d’outils puissants pour prendre des décisions plus éclairées. Plus vous en saurez, plus vous ferez des choix alignés avec vos objectifs de vie. Et surtout, plus vous progresserez, plus vous aurez envie de continuer : c’est un cercle vertueux qui transforme votre rapport à l’argent… et à vous-même.

Questions fréquentes

1. Quelle est la première chose à faire pour améliorer sa gestion de budget ?

Commencez par établir un budget simple, réaliste et adapté à vos revenus. La base est d’identifier vos dépenses fixes, vos dépenses variables et de fixer un objectif d’épargne. Même un budget sommaire est mieux que rien : il vous donne de la clarté et des points de repère.

2. Comment éviter les achats impulsifs au quotidien ?

Mettez en place un délai de réflexion avant tout achat non essentiel. Supprimez les applications de shopping de votre téléphone, désabonnez vous des newsletters commerciales, et notez les envies dans une liste avant d’acheter. Vous vous apercevrez rapidement qu’un achat qui vous paraissait important ou indispensable peut vite être oublié grâce à cette méthode.

3. Que faire si je suis déjà dans une spirale de dettes ?

Il faut stopper l’endettement supplémentaire immédiatement. Ne faites surtout plus aucun crédits, y compris les chèques reportés ou les avances sur salaire. Ensuite, listez vos dettes avec les montants dûs et réfléchissez à une méthode de remboursement structurée. N’hésitez pas à contacter une association ou un conseiller financier pour vous aider. Vous pouvez aussi peut-être vous tourner vers le regroupement (ou rachat) de crédit qui vous permet de regrouper tous vos crédits en un seul pour mieux appréhender vos remboursements.

4. Est-il possible d’épargner même avec un petit salaire ?

Oui. Même de très petits montants réguliers peuvent faire la différence. L’important est d’automatiser cette épargne pour qu’elle devienne une habitude. Par exemple, 10 € par semaine représentent 520 € par an et 2080 € au bout de 4 ans.

5. Comment suivre mes dépenses sans que cela devienne une corvée ?

Optez pour des outils simples et visuels. Notez vos dépenses une fois par semaine plutôt que tous les jours. Si vous êtes de l’ancienne école, l’utilisation d’un carnet pour écrire votre budget peut être une excellente avancée. Si vous souhaitez pousser le bouchon un peu plus loin avec des calculs automatiques, un tableur est sans conteste la meilleure solution. Pour le mettre en place facilement, je vous laisse consulter notre article sur la création d’un Budget mensuel en moins de 30 minutes.

Conclusion

Vous voilà arrivés au bout de ce tour d’horizon des erreurs financières les plus courantes… et des moyens simples de les éviter. Pas de panique si vous vous êtes reconnus dans plusieurs situations : l’essentiel, c’est d’en prendre conscience, et d’y aller à votre rythme. La bonne gestion de vos finances ne se joue pas sur un coup d’éclat, mais sur des habitudes durables, posées avec calme et confiance.

Chaque petit ajustement compte dans votre gestion de budget et contribue à des finances plus stables. Et bonne nouvelle : vous n’êtes pas seuls sur ce chemin. Ce blog est là pour vous accompagner pas à pas, avec des conseils concrets, des outils pratiques et des astuces pour économiser au quotidien.

🌱 Petit rappel qui fait chaud au coeur

Vous n’avez pas à avoir honte si vous n’avez pas géré vos finances correctement jusqu’à présent. Chaque prise de conscience est déjà une victoire. Prenez ce qui vous parle, laissez le reste… et revenez quand vous serez prêts à aller plus loin.

Envie d’aller plus loin ? Explorez les autres articles pour apprendre à épargner sans effort, investir sereinement ou encore construire votre indépendance financière. Prenez une bonne inspiration, et ouvrez la porte vers une relation plus apaisée (et plus efficace) avec votre argent.

À très bientôt dans un prochain article ✨